Système d'information de gestion et les procédures comptables

Fondamental : Définition et rôle

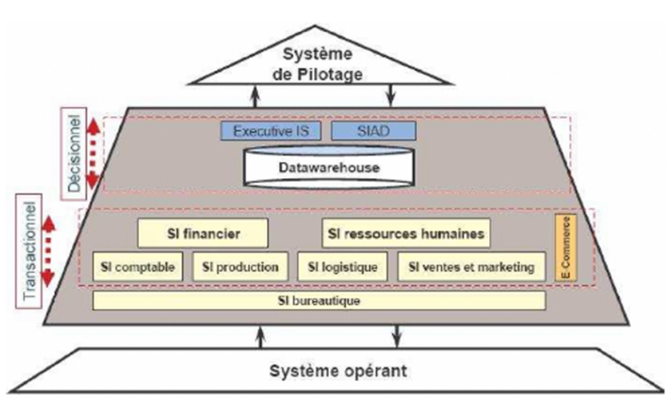

Sous-système d'information de gestion, le système d'information comptable regroupe un ensemble d'éléments en interaction, organisé, finalisé et constitué d'événements ayant des implications comptables.

Matériellement, le système d'information comptable de l'entreprise est constitué par l'ensemble des moyens et procédures comptables permettant de fournir les données financières nécessaires à la gestion de l'entreprise.

Le rôle du système d'information comptable consiste à transformer les pièces comptables en résultats comptables représentés par les documents (balance, journaux, documents de synthèse, etc.).

Exemple : Société Neige et Soleil

mademoiselle Duteille, comptable unique de la société Neige et Soleil, est chargée du bon fonctionnement du système d'information comptable de la société. Dans le cadre de son travail, elle dispose d'un micro-ordinateur équipé d'un progiciel intégré permettant de réaliser les opérations de paie, de comptabilité et de facturation. Elle dispose par ailleurs d'un guide de procédures comptables établies avec l'aide de l'expert-comptable de la société.

Mademoiselle Duteille établit périodiquement :

-une déclaration CA 3 de TVA adressée au centre des impôts ;

-les bulletins de paie des collaborateurs et les déclarations sociales et fiscales ;

-le tableau de bord de gestion destiné à monsieur Gattaz ;

-les documents annuels obligatoires.

Le système d'information comptable se caractérise donc, par la collecte, la saisie (ou enregistrement), le traitement, le stockage et la diffusion des informations auprès des utilisateurs.

Système de traitement comptable

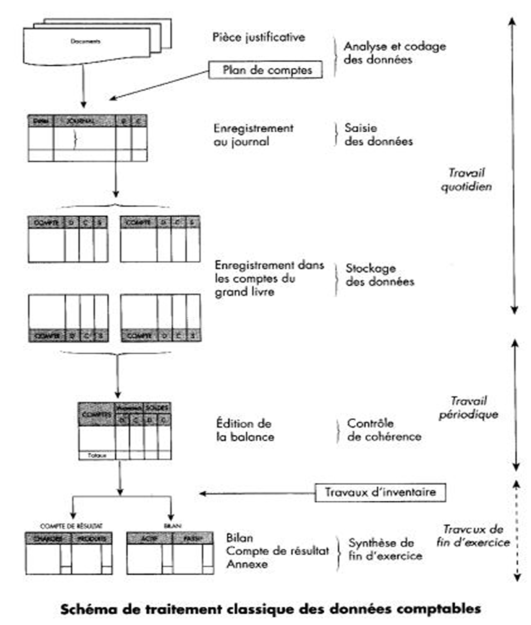

Le système doit respecter les normes et recommandations comptables en vigueur et adopter le modèle comptable de l'entreprise (système classique ou système centralisateur).

Ce type de traitement n'est cependant possible que lorsqu'une seule personne tient la comptabilité de l'entreprise. Il n'y a qu'un seul journal et un seul grand livre qu'il est difficile de partager. De plus, l'essentiel du travail comptable est concentré sur les transactions (Achats/Ventes) qui peut représenter jusqu'à 80 des enregistrements comptables. Le système montre alors vite ses limites.

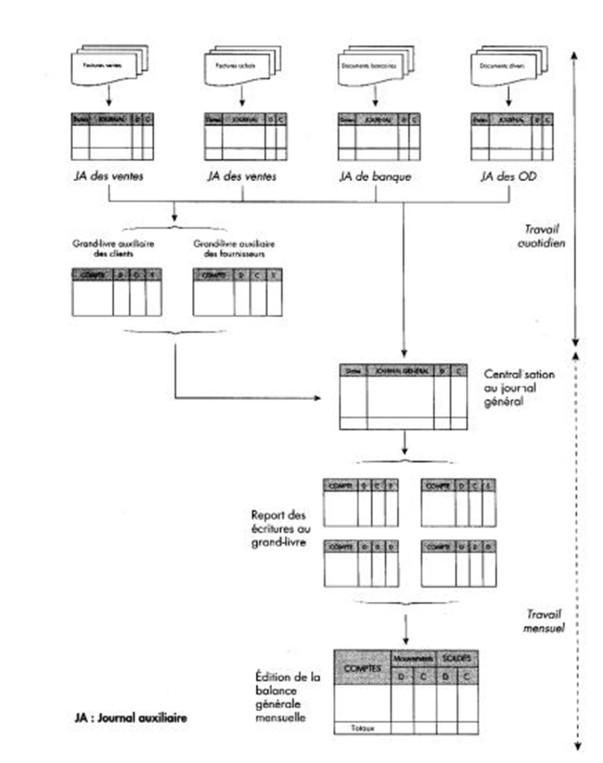

Ce système permet à plusieurs comptables de travailler sur la même comptabilité en partageant les tâches. Chacun peut alors se spécialiser dans un domaine. Il permet donc, une plus grande productivité et d'affecter davantage de personnel sur les activités les plus importantes.